Evaluasi Kinerja Anggaran (EKA) bukan melulu soal nilai instansi atau reward dan punishment. Di dalam EKA terkandung rekomendasi/saran untuk perbaikan perencanaan dan penganggaran ke depannya.

Bagi Aparat Pengawas Internal Pemerintah (APIP) Kementerian/Lembaga (K/L), hasil EKA ini bahkan bisa sangat membantu dalam pelaksanaan pengawasan demi continuous improvement dalam kualitas perencanaan dan penganggaran.

Overview tentang EKA

Evaluasi Kinerja Anggaran merupakan instrumen penting untuk peningkatan kualitas implementasi penganggaran berbasis kinerja. Evaluasi Kinerja Anggaran (EKA) adalah proses untuk melakukan pengukuran, penilaian, dan analisis atas Kinerja Anggaran tahun anggaran berjalan dan tahun anggaran sebelumnya, untuk menyusun rekomendasi dalam rangka peningkatan Kinerja Anggaran.

EKA dilakukan oleh Menteri Keuangan c.q. Direktorat Jenderal Anggaran (DJA). EKA memiliki dua fungsi, yaitu fungsi akuntabilitas dan fungsi peningkatan kualitas. Sebagai fungsi akuntabilitas, EKA bertujuan untuk membuktikan dan mempertanggungjawabkan secara profesional kepada pemangku kepentingan atas penggunaan anggaran.

Sebagai fungsi peningkatan kualitas, EKA bertujuan untuk mengukur efektivitas dan efisiensi, serta mengidentifikasi faktor-faktor pendukung dan kendala atas pelaksanaan RKA-K/L dalam rangka peningkatan kinerja anggaran dan bahan masukan penyusunan kebijakan. EKA dilakukan atas tiga aspek yaitu aspek implementasi, manfaat, dan konteks yang menghasilkan informasi kinerja yang berbeda-beda.

EKA atas aspek implementasi terkait penggunaan anggaran dalam rangka pelaksanaan kegiatan atau program dan pencapaian keluarannya. EKA atas aspek manfaat terkait perubahan yang terjadi dalam pemangku kepentingan sebagai penerima manfaat atas penggunaan anggaran pada program kementerian/lembaga.

EKA atas aspek konteks terkait kualitas informasi kinerja yang tertuang dalam dokumen RKA-K/L termasuk relevansinya perkembangan keadaan kebijakan Pemerintah. Namun, tulisan ini akan lebih berfokus pada aspek konteks (terkait informasi kinerja).

Jadi, hasil EKA berfungsi untuk memastikan apakah pelaksanaan anggaran telah sesuai dengan yang direncanakan (proving) dan untuk memberi feedback bagi proses penganggaran berikutnya (improving).

Pada hasil EKA terdapat langkah-langkah perbaikan yang perlu dilakukan kementerian/lembaga untuk peningkatan kualitas kerja anggarannya. Pengaturan dan penjelasan lebih rinci mengenai EKA dapat dibaca pada Peraturan Menteri Keuangan Nomor 22/PMK.02/2021 tentang Pengukuran dan Evaluasi Kinerja Anggaran atas Pelaksanaan RKA-K/L.

Contoh Hasil EKA yang dapat dimanfaatkan oleh APIP K/L

Contoh hasil EKA aspek konteks yang dapat dimanfaatkan oleh APIP untuk perbaikan perencanaan dan penganggaran ke depannya adalah sebagai berikut: “Kementerian X agar mengusulkan perbaikan informasi kinerja sesuai dengan ketentuan yang berlaku, terutama untuk permasalahan sebagai berikut:

- Sebanyak 9 Rumusan Sasaran Program tidak memiliki rumusan yang jelas dan relevan, misalnya Sasaran Program tertulis “-”

- Sebanyak 6 Rumusan Indikator Kinerja Program tidak tersedia, tidak jelas, tidak relevan, tidak terukur, misalnya rumusan IKP yang tidak memiliki acuan Sasaran Program.

- Sebanyak 6 Satuan Indikator Kinerja Program tidak tersedia, tidak jelas, dan tidak relevan misalnya Satuan IKP tertulis “Satuan”

- Sebanyak 7 Target Indikator Kinerja Program tidak tersedia, tidak jelas, dan tidak relevan, misalnya Target IKP tertulis “Target0”

- Sebanyak 4 Rumusan Indikator Output Program tidak tersedia, tidak jelas, tidak relevan, tidak terukur, misalnya Rumusan IOP tertulis “xx Tidak Punya Indikator Output Program”

- Sebanyak 5 Target Indikator Output Program tidak tersedia, tidak jelas, tidak relevan, misalnya Target IOP tertulis “Target0”

- Sebanyak 4 Satuan Indikator Output Program tidak tersedia, tidak jelas, tidak relevan, misalnya Satuan IOP tertulis “Satuan”

- Sebanyak 11 Satuan Ragam Rincian Output (RO) kurang jelas, misalnya satuan berupa “Paket”

- Sebanyak 31 Satuan Ragam Rincian Output (RO) kurang relevan, misalnya satuan “km” padahal RO berupa dokumen sehingga kurang relevan, satuan “model” padahal RO berupa buku yang dinilai dan diawasi.”

APIP dapat memanfaatkan informasi dari hasil EKA tersebut untuk mereviu kembali apakah informasi kinerja tersebut telah diperbaiki untuk tahun anggaran berikutnya. Pengawasan ini dapat dilakukan APIP sejak dari tahap penyusunan Rencana Kerja (Renja) di mana informasi kinerja tersebut mulai dibentuk, maupun juga pada Reviu RKA-K/L untuk memastikan informasi kinerja di RKA-K/L konsisten dengan Renja.

Peran APIP dalam pengawasan terkait Renja sebetulnya telah diatur pada Peraturan Menteri PPN/Kepala Bappenas No 1 Tahun 2021 tentang Tata Cara Penyusunan, Penelaahan, dan Perubahan Rencana Kerja Kementerian/Lembaga yang mengatur bahwa:

“Apabila diperlukan, kementerian/lembaga dapat meminta pertimbangan dan/atau reviu atas Kerangka Acuan Kerja (KAK) dan Rencana Anggaran Biaya (RAB) – dokumen pendukung Renja — kepada APIP kementerian/lembaga.”

Selain itu, sejalan dengan PP No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, APIP memiliki kewenangan untuk melaksanakan pengawasan internal, tentu tidak terkecuali pengawasan untuk meningkatkan kualitas perencanaan di Renja tersebut.

Survei atas Pemanfaatan Hasil EKA oleh APIP K/L

Pada tahun 2021 lalu, saya dan tim di Inspektorat Jenderal Kementerian Keuangan melakukan survei kepada APIP di seluruh Kementerian/Lembaga, khususnya terhadap responden personil APIP yang melaksanakan pengawasan atas penganggaran (Reviu RKA-K/L).

Jumlah responden adalah sebanyak 1.390 orang. Salah satu aspek yang disurvei adalah pemanfaatan hasil Evaluasi Kinerja Anggaran oleh APIP K/L dalam pengawasannya khususnya Pelaksanaan Reviu RKA-K/L.

Atas pertanyaan kuesioner berbunyi “Apakah APIP pernah menerima penyampaian hasil Evaluasi Kinerja Anggaran yang dilakukan oleh DJA?”, mayoritas (82%) APIP K/L menjawab belum pernah menerima penyampaian hasil EKA yang dilakukan oleh DJA. Sebaran hasil survei sebagaimana grafik berikut.

Hasil survei kepada APIP K/L menunjukkan bahwa hanya 253 dari 1.390 (18%) responden APIP K/L yang menyatakan pernah menerima penyampaian hasil EKA yang dilakukan oleh DJA. Atas APIP K/L yang tidak menerima hasil EKA, bukan berarti hasil EKA sama sekali tidak diterima oleh K/L terkait.

Hasil EKA tersebut biasanya disampaikan ke K/L pada sekitar bulan April melalui surat dari Direktur Jenderal Anggaran kepada Sekretaris Jenderal/Sekretaris Menteri/Sekretaris Utama/Kepala Badan Kementerian/Lembaga, namun tidak banyak yang meneruskan hasil EKA tersebut kepada APIP K/L.

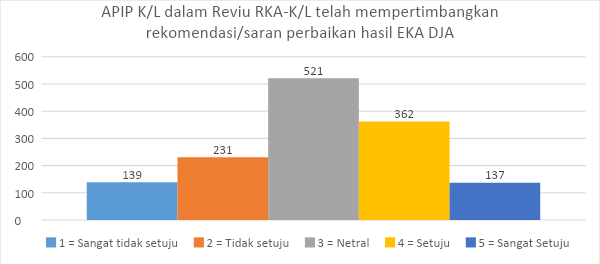

Atas pertanyaan kuesioner berbunyi: “Apakah APIP telah mempertimbangkan rekomendasi/saran perbaikan hasil Evaluasi Kinerja Anggaran (EKA) yang dilakukan oleh DJA dalam melakukan Reviu RKA-K/L tahun berikutnya (untuk menghindari terjadinya kesalahan yang sama di RKA-K/L berikutnya)?”

Mayoritas responden APIP menjawab belum memanfaatkan hasil EKA dalam pengawasannya. Sebaran hasil survei adalah sebagaimana grafik berikut.

Hasil survei sebagaimana grafik tersebut menunjukkan median dan modus sebesar 3 serta nilai rata-rata kurang dari 4 (3,09). Hal ini menunjukkan mayoritas APIP K/L belum mempertimbangkan rekomendasi/saran perbaikan hasil EKA DJA, sehingga masih perlunya peningkatan penggunaan hasil EKA dalam pelaksanaan Reviu RKA-K/L demi peningkatan kualitas perencanan dan penganggaran ke depannya.

Tanpa mempertimbangkan EKA dalam pengawasan APIP, terdapat potensi kesalahan yang sama di periode sebelumnya akan kembali terulang di tahun anggaran berikutnya, sehingga menghambat perbaikan kualitas penganggaran secara berkelanjutan.

Kendala yang disampaikan oleh responden APIP terkait dengan belum optimalnya penggunaan hasil EKA DJA dalam pelaksanaan Reviu RKA-K/L adalah sebagai berikut:

- APIP belum menggunakan hasil EKA dalam Reviu RKA-K/L karena dalam Pedoman Reviu RKA KL tidak ada panduan atau penjelasan tentang penggunaan hasil EKA

- APIP belum menggunakan hasil EKA dalam Reviu RKA-K/L, karena belum tersosialisasikan dengan baik mengenai pentingnya penggunaan hasil EKA dalam Reviu RKA-K/L.

- Dalam mereviu RKA K/L APIP tidak menggunakan hasil EKA karena keterbatasan waktu pelaksanaan Reviu dan penugasan Reviu yang cenderung mendadak.

Terkait hal tersebut, DJA perlu melakukan sosialisasi serta menyusun panduan mengenai bagaimana APIP dapat memanfaatkan hasil EKA dalam pengawasannya termasuk dalam Reviu RKA-K/L.

Sementara itu, terkait kendala keterbatasan waktu Reviu RKA-K/L, Sekretaris Jenderal K/L atau Biro Perencanaan dan segera meneruskan hasil EKA dari DJA kepada APIP K/L agar APIP K/L dapat segera mempelajarinya untuk dipertimbangkan menjadi fokus dan/masukan dalam pelaksanaan Reviu RKA-K/L.

Pengawasan Hasil EKA Berbasis Data dan Akses ke SMART

Pengawasan APIP atas perbaikan hasil EKA akan lebih optimal jika dilakukan berbasis data, tetapi sayangnya hal ini masih terkendala belum adanya akses APIP terhadap aplikasi SMART.

Aplikasi Sistem Monitoring dan Evaluasi Kinerja Terpadu Kementerian Keuangan atau SMART (https://smart.kemenkeu.go.id) adalah aplikasi yang digunakan oleh user satker, unit eselon I, dan K/L untuk melakukan pelaporan capaian kinerja anggaran.

Pada Aplikasi SMART terdapat menu Monitoring yang terdiri dari Monitoring Klasifikasi Rincian Output (KRO), Rincian Output (RO), dan Rencana Penarikan Dana (RPD) dengan muatan data sebagai berikut:

Sampai dengan saat ini APIP K/L belum memperoleh akses terhadap aplikasi SMART. Dengan adanya akses ke aplikasi SMART khususnya pada Menu Monitoring, APIP K/L dapat memantau capaian kinerja serta realisasi anggaran K/L yang juga dapat digunakan untuk pengawasan atas perencanaan dan penganggaran.

Sehubungan dengan itu, diusulkan agar APIP K/L diberikan akses terhadap aplikasi SMART (Menu Monitoring, view only). Kepada APIP K/L perlu diberikan akses ke aplikasi SMART sesuai kewenangannya agar dapat mendukung pengawasan yang lebih optimal berdasarkan data yang valid, lengkap, dan mutakhir.

Tentu saja, personil APIP K/L wajib mematuhi Kode Etik Auditor Intern Pemerintah Indonesia (KE-AIPI) terkait keamanan dan kerahasiaan data dari aplikasi tersebut, khususnya:

- Menerapkan dan menegakkan prinsip-prinsip etika termasuk kerahasiaan yaitu menghormati nilai dan kepemilikan informasi yang diterima dan tidak mengungkapkan informasi tanpa kewenangan yang tepat, kecuali ada ketentuan perundang-undangan atau kewajiban profesional untuk melakukannya.

- Dilarang menggunakan data/informasi yang sifatnya rahasia untuk kepentingan pribadi atau golongan yang mungkin akan merusak nama baik organisasi.

- Bijaksana dalam menggunakan setiap data/informasi yang diperoleh dalam penugasan; dan menyimpan rahasia jabatan, rahasia negara, rahasia pihak yang diperiksa, dan hanya dapat mengemukakannya atas perintah pejabat yang berwenang.

tulisan ini erat mengingatkan saya saat kami melakukan penilaian PMPRB dimana dalam penilaian PMPRB pada komponen pengungkita bagian kedua yakni hasil antara dimana ada pertanyaan tentang indeks pengelolaan anggaran. kami tak tahu data untuk menjawab pertanyaan ini diambil dari mana. semoga kedepan kementrian keuangan dapat merilis kepada semua kementrian dan pemda tentang berbagai indeks terkait pmprb yang menjadi kewenangan kementrian keuangan